TESSグループの

TCFD提言への取り組み

TCFD

ガバナンス

取締役会の監督体制

当社グループは、「再生可能エネルギーの主力電源化」「省エネルギーの徹底」及び「エネルギーのスマート化」を注力領域として事業を展開しており、気候変動対応に関しては「リスク管理」の観点だけに留まらず、「事業機会の創出」の観点から、経営上の重要課題の1つであると認識しております。当社取締役会においては、「リスク管理」及び「事業創出」の両面から、気候変動対応を踏まえた、経営戦略や中期経営計画の策定、各種取り組みや事業目標の管理等を通じ、各部門・各子会社に対し、監督・指示を行っております。なお、2022年6月の取締役会において、当社グループの気候変動対応を含むサステナビリティへの取り組みの監督を強化する観点から、取締役会の下にESG推進担当役員を委員長とするESG推進委員会の設置を決議し、同年7月1日にESG推進委員会を設立しております。

経営陣の役割

当社は、当社グループの気候変動対応を含むサステナビリティへの取り組みを強化する観点から、ESG推進担当役員を選任すると共に、ESG推進担当役員を委員長とするESG推進委員会を設置しております。ESG推進委員会では、当社グループの事業活動上想定されるESGに関するリスクと機会の抽出・分析によるマテリアリティ(重要課題)の特定及びその対応策の検討を行うと共に、進捗状況を管理しております。また、気候変動対応のワーキンググループ(分科会)をESG推進委員会の下部組織として設置しており、特定のマテリアリティをはじめとした個別のテーマについての取り組みに関する具体施策を検討しております。

戦略

気候変動のリスク及び機会、それらの組織のビジネス・戦略・財務計画に及ぼす影響

当社グループでは、気候変動に関連する物理リスク・移行リスク及び事業機会の把握に加えて、それら気候変動リスク・機会が事業戦略・財務計画に及ぼす影響を評価しております。リスクの把握にあたっては、2度シナリオ及び4度シナリオによるシナリオ分析を実施しております。2度シナリオにおいてはIEAのSDS等のシナリオに基づき、リスクの顕在化が想定される移行リスクの検討を行っており、4度シナリオにおいては同様にIPCCのRCP8.5等のシナリオに基づき物理リスクの検討を実施しております。

2度シナリオにおける当社グループにおける主なリスク・機会としては、社会全体が脱炭素社会に移行する中において、政府等による規制等の強化、技術進化、新規油田開発の停滞に伴う原油価格の上昇による原材料価格への影響、投資家からの評判等が挙げられます。具体的には、政府等による規制の強化については、炭素税導入に伴う電気・ガス等のエネルギー価格や原材料価格の上昇、GHG排出量の制限等が主なリスクとして挙げられます。技術進化については、当社グループが提供するエネルギーソリューションにおいて、今後も競争優位性を有するためには、バイオマスや蓄電池、水素等、広く脱炭素技術への積極的な投資をしていく必要があり、その結果、当初想定されていた成果が出ない等のリスクが挙げられます。原油価格の上昇による原材料価格への影響については、当社グループが扱うコジェネレーションシステムにおいて天然ガスの価格上昇等がリスクとして挙げられます。投資家からの評判については、気候関連リスクの開示等について適切に対応できてない場合、脱炭素社会への移行が追い風となる当社グループの企業ブランドが毀損し、株価下落や資金調達コストの上昇等がリスクとして挙げられます。

一方、4度シナリオにおいては、主に物理リスクを検討した結果、急性リスクとして台風の強度の増大化、豪雨の発生に伴う洪水等による当社グループが保有する発電所等への影響(サプライチェーンの混乱による工事期間の延長等の影響を含む)が挙げられます。また、慢性リスクとしては、気象パターンの変化により、日射量が減少し、自社太陽光発電所における発電量が低下するリスク並びに、平均気温の上昇に伴うエネルギー使用量の増加、作業現場における効率性の低下、自社太陽光発電所における発電効率の低下等が挙げられます。なお、物理リスクにおける急性リスクのうち、自社太陽光発電所に発生する風水害における損害(逸失利益を含む)ついては保険等でそのリスクをカバーしております。

機会については、より低排出のエネルギー源の使用、低炭素排出商品及びサービスの開発・拡大、研究開発とイノベーションによる新製品・サービスの開発、新市場へのアクセス、レジリエンス対応事業の推進が挙げられます。低排出のエネルギー源の使用、低炭素排出商品及びサービスの開発・拡大に関しては、脱炭素ニーズの高まりにより、オンサイトPPA(自家消費型太陽光発電システム)やバイオマス発電等の再生可能エネルギー関連の需要拡大による収益の増加を想定しております。また、研究開発とイノベーションについては、蓄電池を活用したエネルギーマネジメントシステムの効率化ビジネスの開発や実用化による収益の増加を想定しております。新市場に関しては、創業以来培ってきたエネルギー多消費型の工場や事業所に向けて展開してきた省エネ・再エネ関連の技術を、脱炭素社会における新たなセクター(中小企業や地方自治体等)に転用・活用することによる顧客基盤の拡大と収益の増加を想定しております。また、レジリエンス確保に関連する商品やサービス(例:BCPとしての自家発電装置(コージェネレーションシステム)やオンサイトPPAの導入等)の需要拡大による収益の増加も想定しております。

2度以下のシナリオを含む異なる気候関連のシナリオを考慮した組織戦略のレジリエンス

なお、2度シナリオ・4度シナリオにおいて特定されたリスクについては、ESG推進担当役員及びESG推進委員会等と共有し、適切に対応を進めていくことにより、当社グループの事業における強みの優位性(事業機会)を確保していくと同時に、気候変動リスクに対するレジリエンスを確保してまいります。引き続き、シナリオ分析及び財務インパクトの影響の精緻化、リスク・機会及び対応策の経営計画への具体的な反映を通じて、気候変動対応を進めていきたいと考えております。

シナリオ分析の概要(移行リスク・物理リスク・機会)

移行リスク

| 大分類 | 中分類 | 小分類 | 財務への潜在的な影響 | 影響度 (低・中・高) |

|---|---|---|---|---|

| 移行リスク (2度シナリオ) |

政策と法 | カーボンプライシングの導入(炭素税の導入等) | ・炭素税の導入に伴うエネルギー等の各種原材料コストの増加 | 低 |

| 企業への炭素排出目標や排出枠の割当制度等の導入 | ・CO₂排出制限等による事業活動の制限リスク ・課せられた排出目標達成に向けた排出権取引による排出枠やグリーン電力購入等のコストの増加 ・エネルギー効率化投資の増加 |

低 | ||

| 訴訟リスクの増加 | ・排出目標の未達成や開示情報の不備に伴うレピュテーション低下リスクや対応に係るコストの増加 ・再エネ発電所開発に伴う訴訟対応に係るコストの増加 |

高 | ||

| テクノロジー | 新技術への投資 | ・バイオマス関連、蓄電池、水素関連、企業間アグリケーションビジネス等の新技術やサービスの開発に向けた設備投資、研究開発費の増加や失敗リスクの増加 | 中 | |

| 市場 | 顧客の行動の変化 |

・より低い炭素排出のサービスや商品(電気や熱等も含む)を求める顧客のニーズに応えるためのコストの増加 ・入札条件における低炭素・脱炭素についての要求事項の厳格化に対応するためのコストの増加 ・化石燃料を使用する発電施設の需要減少 |

低 | |

| 原材料コストの上昇 | ・原材料コスト、エネルギーコスト、電力コストの増加 | 中 | ||

| 評判 | 顧客や地域社会からの期待の変化 | ・気候関連課題への対応や情報開示のための運営コストの増加 ・対応や開示の不備による評判の悪化に起因する顧客離れ ・環境的にネガティブな事業の規模縮小や撤退 |

低 | |

| 投資家からの期待の変化 | ・気候関連課題への対応不備や情報開示ニーズへの対応不備による株価の下落や投資家離れ | 中 |

物理リスク

| 大分類 | 中分類 | 小分類 | 財務への潜在的な影響 | 影響度 (低・中・高) |

|---|---|---|---|---|

| 物理的リスク (4度シナリオ) |

急性 | 異常気象の激甚化による自然災害の甚大化、頻発化 | ・台風・竜巻・洪水による従業員、作業現場、自社施設や自社発電所への被害による損害 ・保険料の増加 ・作業現場や取引先の被災による作業停止、サプライチェーン寸断による資材納入の遅れによる工事期間の長期化、契約違反リスクの増加 |

中 |

| 慢性 | 降水パターンの変化と気象パターンの極端な変動 | ・降水量・降雨日数の増加による自社太陽光発電所の発電量の減少に伴う売電収入の減少 | 中 | |

| 平均気温の上昇 | ・エネルギー使用量の増加に伴うコスト増加 ・現場作業者の健康被害(熱中症等)の増加や酷暑時間帯回避による生産性低下 ・自社太陽光発電所の発電効率の低下に伴う売電収入の減少 |

中 |

機会

| 中分類 | 小分類 | 財務への潜在的な影響 | 影響度 (低・中・高) |

|---|---|---|---|

| 資源効率 | 事業所における対策投資 | ・社有車の次世代自動車への切り替えによる車両燃料費削減 | 低 |

| エネルギー源 | より低排出のエネルギー源の使用 | ・再エネ電気等の調達によるGHG排出量の削減 ・コージェネレーションシステムをはじめとする省エネルギーシステムの利用促進によるGHG排出量と燃料コストの削減 ・将来の化石燃料価格上昇時のエクスポージャーの減少 ・商品/サービスに対する需要の増加に繋がる評判上のメリット |

高 |

| 新技術の使用 | ・商品/サービスに対する需要の増加に繋がる評判上のメリット ・エネルギー効率の改善によるGHG排出量の削減と燃料コストの削減 ・将来の化石燃料価格上昇時のエクスポージャーの減少 |

中 | |

| 製品と サービス |

低炭素排出商品及びサービスの開発・拡大 | ・脱炭素ニーズの高まりにより、太陽光発電やバイオマス発電等の再エネ関連工事の需要拡大による収益の増加 ・省エネ規制の強化等により、既存施設のエネルギー効率向上に向けたリニューアル工事の需要増加による収益の増加 ・オンサイトPPAを含む再エネ発電所への投資からの収益 |

高 |

| 研究開発とイノベーションによる新製品・サービスの開発 | ・バイオマス燃料の開発と実用化による収益の増加 ・水素エネルギー利用システムの開発と実用化による収益の増加 ・蓄電池を活用したエネルギーマネジメントシステムの効率化ビジネスの開発と実用化による収益の増加 |

高 | |

| 事業活動を多様化する能力 | ・創業以来培ってきたエネルギー多消費型の工場や事業所に向けて展開してきた省エネ・再エネ関連の技術を脱炭素社会における新たなセクター(中小企業や地方自治体等)に転用・活用することによる顧客の拡大と収益の増加 | 中 | |

| 顧客や投資家からの期待 | ・脱炭素・低炭素化を支援することこそが当社グループの事業そのものであることを開示することにより顧客や投資家からの評判を上げ企業価値が向上する ・自社のESG課題へ積極的に取り組み、その状況を開示しESG投資を呼ぶことで、株価上昇により企業価値が向上する |

中 | |

| 市場 | 新市場へのアクセス | ・創業以来培ってきたエネルギー多消費型の工場や事業所に向けて展開してきた省エネ・再エネ関連の技術を脱炭素社会における新たなセクター(中小企業や地方自治体等)に転用・活用することによる顧客の拡大と収益の増加 ・気候変動に適応したニーズ増加・受注機会の増加による収益の増加 |

高 |

| 公共セクターのインセンティブの利用 | ・省エネ・再エネに資する設備投資を後押しするための補助金制度等のインセンティブによる受注機会の増加による収益の増加 | 中 | |

| レピュテーション | ・低炭素・脱炭素事業拡大による企業価値向上、様々な資金調達機会の獲得 | 中 | |

| レジリエンス | レジリエンス対応事業の推進 | ・レジリエンス確保に関連する商品やサービス(例:BCPとしての自家発電装置(コージェネレーションシステム)やオンサイトPPAの導入等)の需要拡大による収益の増加 ・設備の強靭化のための工事、設備更新期の前倒し等に伴う収益機会の増加 ・浸水等の自然災害リスクが高い地域の強靭化設備投資や、より安全な地位への移転工事増加による収益の増加 |

高 |

リスク管理

気候関連リスクを特定し、評価するための組織のプロセス

当社グループでは、ESG推進委員会において気候関連リスクの特定・評価を実施しております。具体的には、気候変動に関連する移行リスク及び物理リスクについて、シナリオ分析を踏まえた上で、リスクを特定・評価しております。

気候関連のリスクをマネジメントするための組織のプロセス

特定・評価された気候関連リスクを含む重要なリスクは、コンプライアンス・リスク管理委員会とも連携しながら、適宜、取締役会等に報告、共有がなされており、適切な対応策の検討を実施することとしております。具体的には、気候変動に関するリスクのうち、当社グループの経営に重大な影響のあるリスクについては適宜、取締役会において審議を行い、各部門・各子会社への指示・報告等を通じて、リスク事象の発生の回避及び発生した場合の対応策を検討してまいります。

組織の全体的なリスクマネジメントへの統合

当社は、全社的なリスク管理体制として、コンプライアンス・リスク管理委員会を設置すると同時に、「リスク管理規程」を制定し、その適正な運用を行っております。具体的には、事業活動上の重大な事態が発生した場合には、コンプライアンス・リスク管理委員会に対してその報告を行い、必要に応じてその対策について協議を行う体制となっており、また必要に応じて、弁護士、監査法人、税理士等の外部専門家等から助言を受ける体制を構築しており、リスクの早期発見及び未然防止に努めております。ESG推進委員会等において特定・評価された当社グループに重大な影響を与える気候変動リスクを含むサステナビリティリスクに関しても、コンプライアンス・リスク管理委員会と連携しながら対応策の検討を行っております。

-

指標と目標

気候関連のリスクと機会の評価に使用する指標

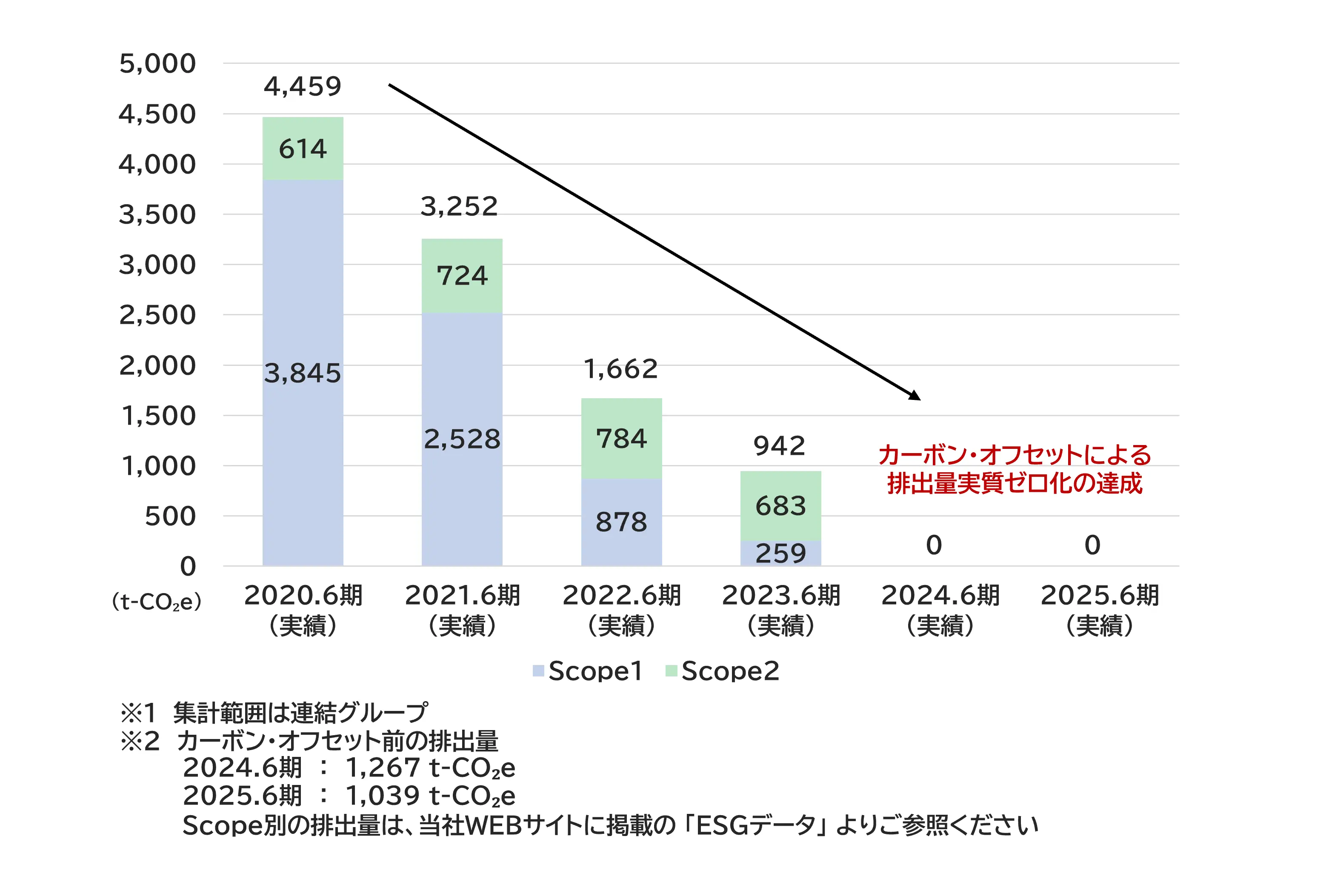

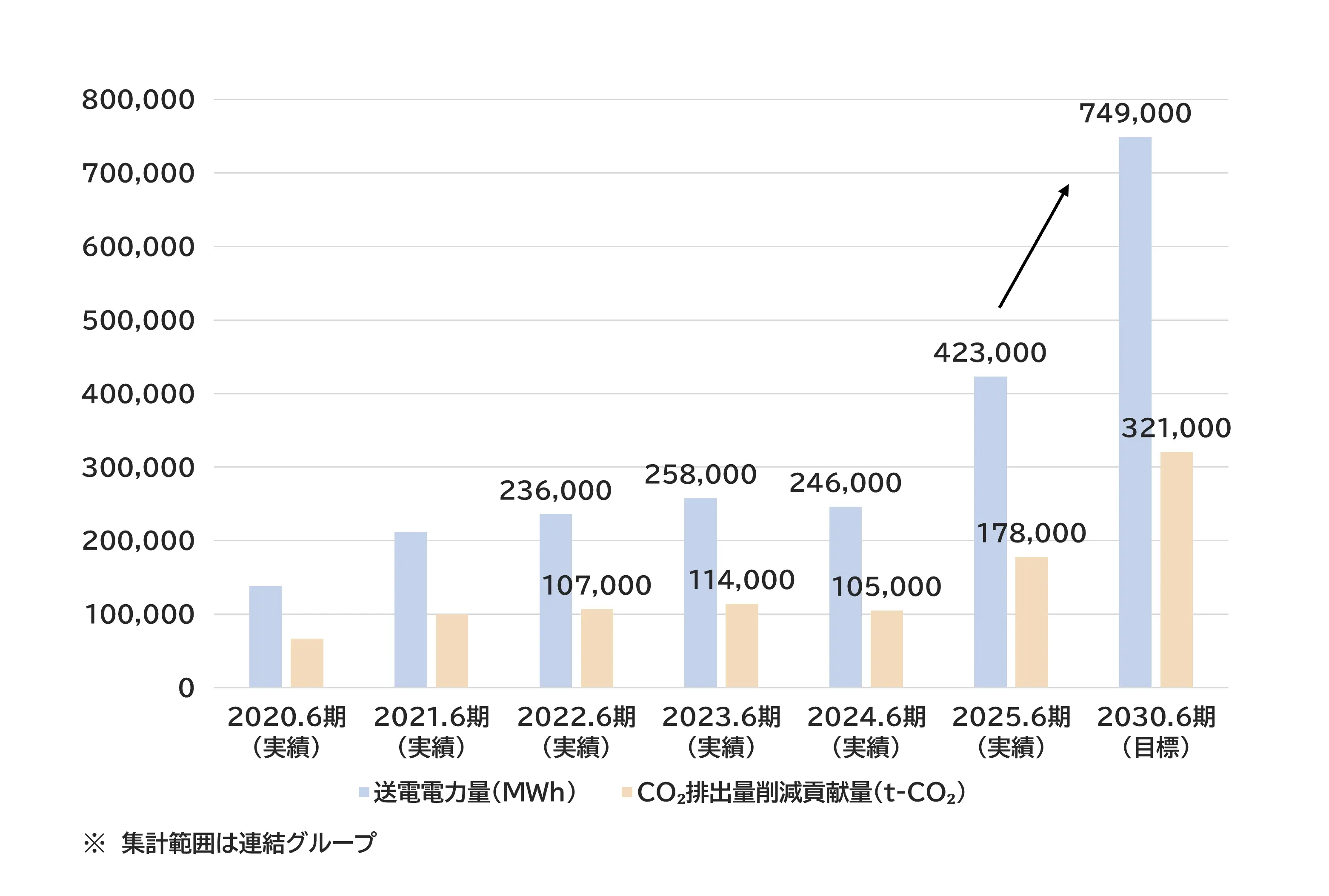

当社グループでは、気候変動に関連するリスクと機会を評価する指標として、GHG排出量(Scope1及びScope2のt-CO₂e)及び自社再エネ発電所による送電電力量(MWh)とそれに伴うCO₂排出削減貢献量(t-CO₂)を採用しております。

まず、当社グループのGHG排出量の推移は以下の図表(当社グループのGHG排出量の推移及び目標)のとおりです。2024年6月期は、オフィスでの省エネ施策の強化(高効率照明・機器の採用)や社用車へのHEV(ハイブリッド自動車)の採用に加え、これらの取り組みだけでは削減しきれない分を顧客が創出したJ-クレジットを活用してオフセットすることで、Scope1及びScope2のGHG排出量を実質ゼロといたしました。これにより、2024年6月期のGHG排出量(Scope1及びScope2)をゼロにするという目標を達成することができました。2025年6月期は上記と同様の取り組みにより、Scope1及びScope2のGHG排出量を実質ゼロといたしました。

2025年6月期以降のGHG排出量の目標値については、日本国内においてはScope1及びScope2のGHG排出量を2050年まで実質ゼロとしていく⾧期目標を掲げております。今後も、オフィスにおける省エネ施策の強化や社用車へのHEVの導入等を進めるほか、これらの取り組みだけでは削減しきれない分は主に顧客が創出したJ-クレジットを活用してオフセットすることで目標達成を目指してまいります。なお、海外を含めた目標につきましては、今後インドネシアでのバイオマス燃料の生産・販売事業が本格化する予定のため、その影響を踏まえ、別途目標値を設定する予定としております。

また、Scope3のGHG排出量については、2023年6月期から集計を開始いたしました。2023年6月期は、当社と中核子会社であるテス・エンジニアリング株式会社を対象に集計した結果、約557千t-CO₂eとなりました。2024年6月期以降は、対象範囲を他の連結子会社にも広げて集計しており、2024年6月期は約323千t-CO₂e、2025年6月期は約476千t-CO₂eとなりました。

自社再エネ発電所による送電電力量(MWh)とそれに伴うCO₂排出削減貢献量(t-CO₂)については、以下の図表(当社グループの送電電力量及びCO₂排出削減貢献量の推移及び目標)のとおりです。2030年6月期には、自社再エネ発電所による送電電力量は749,000MWh、それに伴うCO₂排出削減貢献量は321,000t-CO₂を目指してまいります。-

当社グループのGHG排出量の推移及び目標 -

当社グループの送電電力量及びCO₂排出削減貢献量の推移及び目標

-